相続時精算課税とは

ちづる会計のホームページをご覧いただきありがとうございます。

当事務所は渋谷区にある、相続に特化した税理士事務所です。

本コラムでは、相続に関する情報発信などを行っています。

急な相続や初めての相続でご不安な方のお役に立てば幸いです。

相続に関するご相談やお問い合わせも随時受け付けておりますので、ご不安な際はまずはお気軽に当事務所までご相談ください。

渋谷にある事務所ですが、もちろん渋谷区以外の方からの相続のご相談も受け付けております。

今回も贈与税に関するテーマでお送りします。

贈与税は、親や祖父母などから財産を受け取ったときにかかる税金です。

この贈与税には、「暦年課税」と「相続時精算課税」という2つの制度があり、

どちらの制度を選ぶかで税金の計算方法が変わります。

本記事では贈与税のひとつ、「相続時精算課税」について解説します。

相続時精算課税とは

概要

「相続時精算課税」とは、

贈与を受けた財産から基礎控除額(110万円)と特別控除額(限度額2,500万円)を控除した残額に、

一律20%の税率を掛けて算出した贈与税を納付する制度です。

そして、贈与者が亡くなったときに、その贈与財産と相続財産を合算して相続税額を計算します。

その相続税の計算のときには、既に納付をした贈与税額を控除するものです。

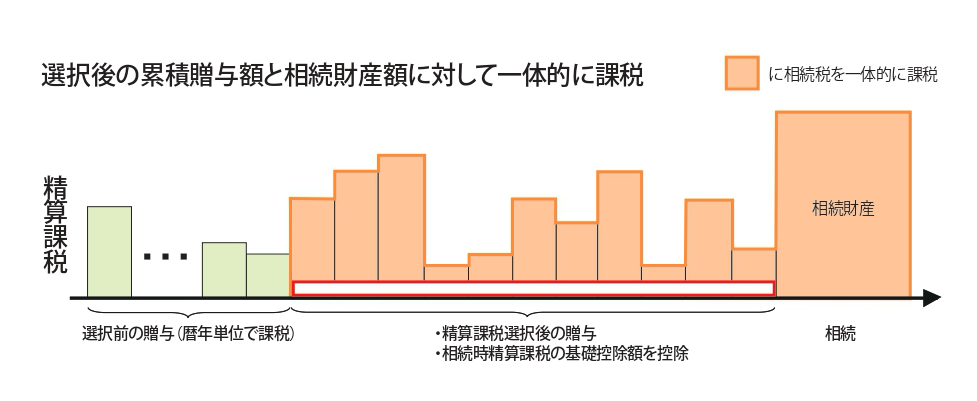

イメージでは、以下の図表のように、

「精算課税選択後の贈与」は基礎控除額110万円を控除した額が累積贈与額になること、

そして、これらの金額が相続税の対象になります。

相続時精算課税のイメージ図

(出典)財務省ウェブサイト:https://www.mof.go.jp/tax_policy/publication/brochure/zeisei0606_pdf/04.pdf

相続時精算課税の適用対象者

相続時精算課税は、暦年課税のように誰でも利用できる制度ではなく、対象者が次のように限られています。

なお、要件に該当をすれば、贈与者が異なるごとに選択することができます。

- ・贈与者

贈与をした年の1月1日において60歳以上の父母や祖父母など - ・受贈者

贈与を受けた年の1月1日において18歳以上の者のうち、贈与者の子や孫等であること

相続時精算課税の計算方法

相続時精算課税は、贈与時と相続時で計算をします。

贈与時の具体的な計算方法は、次のとおりです。

①基礎控除(110万円)を控除した贈与財産額を贈与者の相続開始まで累積します。

例えば、毎年600万円を5年間贈与した場合には、

3,000万円―110万円×5年=2,450万円が累積額になります。

②累積で特別控除額(2,500万円)を控除します。

③特別控除額を超えた額に一律20%の税率を乗じます。

例えば、1年間で3,000万円を贈与した場合、

1.3,000万円から110万円を控除します。

2.2,890万円(3,000万円―110万円)から2,500万円を控除します。

3.2,500万円を超えた390万円に税率20%を乗じますので、贈与税額は78万円になります。

次に相続時ですが、基礎控除後の贈与財産額(贈与時の価額)を相続財産の価額に加算して、相続税額を計算します。

上記の例では、2,890万円を相続財産の価額に加算します。

相続時精算課税の手続き

この制度を選択するときには、受贈者は、贈与税の申告期間内(最初の贈与を受けた年の翌年2月1日から3月15日までの間)に、

相続時精算課税選択届出書を納税地の所轄税務署長に提出する必要があります。

この届出書には、受贈者や贈与者の戸籍の謄本又は抄本など一定の書類も添付をして提出をします。

なお、贈与税の申告書も提出をするときには、贈与税の申告書に相続時精算課税選択届出書及び一定の書類を添付して提出することになります。

相続時精算課税の注意点

相続時精算課税の注意点は3つです。

・必ずしも節税になるわけではないこと

上述したように、相続時精算課税は、2,500万円までは非課税となる制度です。

そのため、贈与税の負担は軽減されます。

例えば、計算方法の箇所で見てきたように、1年間で贈与をした財産の価額が3,000万円の場合、相続時精算課税では贈与税額は78万円ですが、暦年課税では約1,036万円(特例税率を適用した場合)になります。

しかしながら、相続時には、贈与財産額を相続財産の価額に合算して相続税を計算することになり、相続税の課税対象になるので注意が必要です。

・暦年課税への変更ができないこと

相続時精算課税を一度選択すると、暦年課税に戻ることはできません。

選択をした以降の贈与は、全て相続時精算課税の対象になります。

・小規模宅地等の特例の適用ができなくなること

小規模宅地等の特例とは、一定の要件を満たすことで、土地の相続税評価額を最大80%減額できる制度です。

相続税の負担を軽減できる制度ですが、相続時精算課税を利用して土地を贈与した場合には、この制度が受けられなくなります。

そのため、相続時精算課税制度の適用を検討するときには、相続時も含めて総合的に考える必要があります。

注意点を述べましたが、メリットとしては、まとまった額の贈与をできることが挙げられます。

また、相続財産の価額に合算するのは「贈与時の価額」ですので、不動産のように、値上がりしそうな財産を贈与した場合には、贈与時の値上がり前の低い価額で相続税を計算できることになります。

まとめ

相続時精算課税は、まとまった贈与ができるというメリットがありますが、

一旦選択をすると暦年課税に変更ができないこと等のデメリットもあります。

利用を検討するときには、税理士等の専門家に相談してみてください。

今回は「相続時精算課税とは」というテーマでご説明させていただきました。

急な相続や初めての相続でご不安な方はぜひ一度、ちづる会計までご相談ください。

渋谷区以外の方のご相談も受け付けておりますので、下記のお問い合わせフォームよりお気軽にご相談ください。

この記事を書いた人

- 税理士 伊藤 千鶴

・複数の税理士法人、経済産業省で勤務をした後、独立しました

・中小企業の顧問、個人の相続・確定申告を中心に業務をしています

・福島県生まれ

・子供のころの夢は、小学校の先生でした

・苦手なことは、人前に出ること

・尊敬するひとは、手塚治虫です

最新の投稿

相続コラム2026年1月10日【高齢の親を持つ方へ】相続で困らないために、今から準備しておきたい5つのこと

相続コラム2026年1月10日【高齢の親を持つ方へ】相続で困らないために、今から準備しておきたい5つのこと 相続コラム2025年12月10日【相続でもめないために】家族で確認しておきたいこと

相続コラム2025年12月10日【相続でもめないために】家族で確認しておきたいこと 相続コラム2025年11月13日相続手続きで見られる3つの落とし穴

相続コラム2025年11月13日相続手続きで見られる3つの落とし穴 相続コラム2025年10月10日家族が亡くなったらまず何をする?

相続コラム2025年10月10日家族が亡くなったらまず何をする?